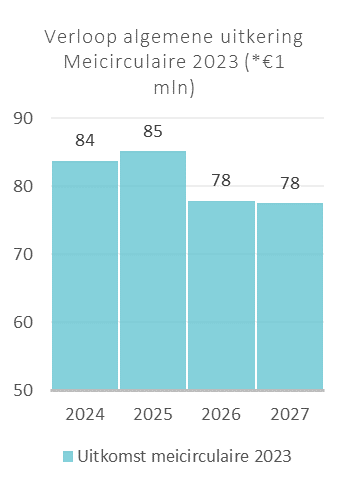

In de begroting 2024 presenteren we een begroting waarbij de eerste twee jaren (2024 en 2025) positief zijn en de laatste twee jaar (2026 en 2027) fors negatief. Over 4 jaar bezien is het saldo echter nog positief. Het negatieve saldo voor de jaren 2026 en 2027 wordt met name veroorzaakt door een daling van de algemene uitkering. In 2026 krijgen we circa 7,3 miljoen minder algemene uitkering dan in 2025. Voor 2027 is dat zelfs 7,6 miljoen.

Donkere wolken…

Vanaf 2026 is het begrotingssaldo fors negatief. Het kabinet Rutte IV heeft het besluit over de tekorten vanaf 2026 grotendeels doorgeschoven naar het volgende kabinet. Het nieuwe kabinet zal een besluit over de korting op het gemeentefonds moeten nemen aangezien de kortingen vanaf 2026 in hun regeerperiode vallen, waar het vorige kabinet het besluit nog had doorgeschoven. De verwachting is echter niet dat voor het volgende begrotingsjaar 2025 er al duidelijkheid is over het verloop van de algemene uitkering. Feitelijk gezien stevenen we echter af op forse tekorten, maar de positieve saldi in 2024 en 2025 geven ons nog enige tijd om ombuigingen te realiseren. De mogelijke ombuigingen gaan we in kaart brengen en we komen daarop bij u terug.

Resultaat

De voorjaarsnota 2023 met daarbij de uitkomsten van de meicirculaire is de basis voor de samenstelling van deze begroting. In de voorjaarsnota is het beeld geschetst van de financiële positie in meerjarig perspectief. Een belangrijk financieel aspect, de vertaling van de meicirculaire gemeentefonds, kon nog niet in de voorjaarsnota worden meegenomen. Over de uitkomsten hiervan en het effect op het begrotingssaldo bent u naderhand geïnformeerd met een raadsinformatiebrief voor de raadsvergadering van 4 juli.

De voorjaarsnota 2023 en de meicirculaire zijn nu verwerkt in de voorliggende begroting 2024 en de meerjarenraming 2025 – 2027. In de voorjaarsnota schetsten we u ook onze ambities voor. Van de ambities die daarin geschetst worden is alleen de huisvesting van de gemeentelijke organisatie verwerkt in de begroting. Voor de overige genoemde ambities zal op een later tijdstip de afweging plaatsvinden.

Hieronder worden de verschillen toegelicht tussen deze begroting en het financieel perspectief zoals dat in de voorjaarsnota 2023 en de raadsinformatiebrief over de meicirculaire 2023 is geschetst.

Toelichting verschil begroting 2024 – 2027 en voorjaarsnota 2023 na meicirculaire | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|

Saldi voorjaarsnota | 1.109 | 4.113 | -298 | -794 |

Uitkomst meicirculaire gemeentefonds | 978 | 147 | -2.194 | -2.036 |

Saldi na meicirculaire | 2.087 | 4.259 | -2.492 | -2.830 |

Eindsaldo begroting 2024 en meerjarenraming | 3.351 | 4.845 | -2.237 | -2.316 |

Verschil begroting 2024 – voorjaarsnota na meicirculaire | 1.264 | 586 | 255 | 514 |

Het verschil ten opzichte van de voorjaarsnota inclusief de meicirculaire is over alle jaren positief. Hieronder volgen de belangrijkste verschillen tussen de begroting 2024 en de voorjaarsnota 2023 voor 2024. Vervolgens worden de verschillen kort toegelicht

Toelichting verschillen Begroting 2024 – voorjaarsnota 2023 (bedragen *€1.000)

Samenvatting analyse verschillen (* € 1.000) | 2024 |

|---|---|

Rente effect | € 505 |

Personele kosten (CAO, salaris) | € 373 |

Indexatie OZB | € 276 |

Minder kosten VPB | € 250 |

Vrijval stelpost prijsstijging energie BG23 | € 160 |

Doorschuiven mitigerende maatregelen GOL (kap.lasten) | € 143 |

Meeropbrengsten erfpacht en pachtopbrengsten | € 115 |

Effect salaris college/raad | -€ 77 |

Hogere bijdrage GR bijstelling kadernota | -€ 88 |

Sociaal domein (WMO, Leerlingenvervoer) | -€ 779 |

Overig verschillen | € 386 |

Totaal | € 1.264 |

Toelichting verschillenanalyse | Voordelig | Nadelig |

|---|---|---|

Rente-effect | 505 | |

Personele kosten (CAO, salaris) | 373 | |

Indexatie OZB | 276 | |

Lagere vennootschapsbelasting (VPB) | 250 | |

Vrijval stelpost prijsstijging energie begroting 2023 | 160 | |

Doorschuiven mitigerende maatregelen GOL (kapitaallasten) | 143 | |

Meeropbrengsten erfpacht en pachtopbrengsten | 115 | |

Effect salaris college en raad | 77 | |

Hogere bijdrage Veiligheidsregio en GGD | 88 | |

Sociaal Domein (WMO, Leerlingenvervoer) | 779 | |

Overige verschillen (per saldo voordelig) | 386 |

Algemene reserve

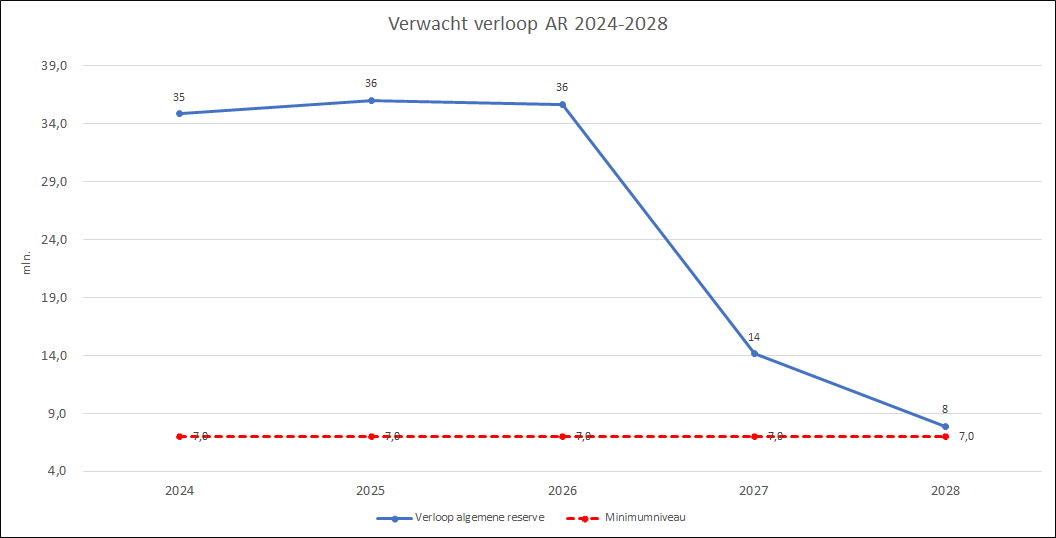

In de voorjaarsnota is een voorlopig beeld van het verloop van de algemene reserve (AR) gegeven. Ten opzichte van die stand zijn er nog enkele mutaties doorgevoerd. Dit betreft bijvoorbeeld de bijstelling van de winstneming van de grondexploitaties. De belangrijkste mutaties zijn:

- Wijziging jaarrekeningresultaat (+ € 0,2 mln) per 1-1-2023;

- Verwerking voorstel centrale huisvesting ( - € 6 mln) in 2027. Hierover moet nog besluitvorming plaatsvinden. In de begroting is het voorstel voor de centrale huisvesting, zoals in de raad van 3 oktober voorligt, verwerkt. In het voorstel is aangegeven dat een storting vanuit de Algemene reserve in de reserve Kapitaallasten wordt onderzocht. In de begroting is een storting vanuit de Algemene reserve van € 6 miljoen in de reserve Kapitaallasten als claim op de Algemene reserve verwerkt in 2027. Hierbij is het huidige minimumniveau van de Algemene reserve, zoals in de paragraaf Weerstandsvermogen en risicobeheersing in deze begroting met de huidige benoemde risico’s is berekend, de ondergrens. Een verdere toelichting op de financiële gevolgen van het voorstel voor centrale huisvesting staat bij het onderdeel Nieuw beleid in deze begroting

- De extra claim voor de GOL (-€ 10 mln) in 2026. Met eerdere besluiten (laatste RV 13-7-2021) is al € 10,96 mln als dekking uit de AR als dekking voor de realisatie van het GOL bestemd. In het overzicht ‘Nieuw beleid en in gang gezet beleid’ zijn sinds de begroting 2023 de rentelasten voor een extra aanvullend krediet van de GOL van € 10 mln opgenomen op basis van in 2022 gemaakte inschatting van de provincie. De bijbehorende reservering binnen de algemene reserve was tot nu toe niet zichtbaar in het verloop van de algemene reserve omdat besluitvorming nog plaats moet vinden. Voor het inzicht in de verwachte ontwikkeling van de AR hebben we deze nu wel opgenomen.

In onderstaande tabel ziet u het verloop van de algemene reserve inclusief bovenstaande mutatie weergegeven. Van de € 2,1 mln voor de verdere verduurzaming van gemeentelijk vastgoed valt € 0,3 mln buiten deze begrotingsperiode. Tevens is het minimumniveau aangegeven op basis van de berekening in de begroting 2024 zoals opgenomen in de paragraaf Weerstandsvermogen en risicobeheersing. Dit is als minimumniveau meerjarig gepresenteerd in de tabel.

Figuur 1 Verwacht verloop Algemene reserve

Structurele saldo

Voor het oordeel of de begroting structureel sluitend is, moet het saldo gezuiverd worden van incidentele lasten en baten. Voor de provinciaal toezichthouder is dit saldo bepalend voor het oordeel over de begroting. Het structurele saldo meerjarig ziet er als volgt uit (een specificatie van de incidentele posten vindt u in de financiële begroting onder ‘meerjarig overzicht éénmalige baten en lasten’).

Presentatie van het structurele begrotingssaldo (x € 1.000): | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|

Saldo baten en lasten exclusief reservemutaties | 6.165 | 6.509 | -966 | -2.129 |

Toevoegingen (+) en onttrekkingen (-) aan reserves | 2.813 | 1.664 | 1.271 | 187 |

Begrotingssaldo na bestemming | 3.351 | 4.845 | -2.237 | -2.316 |

Waarvan incidentele lasten (+) en baten (-) | 2.348 | 1.255 | 1.072 | 456 |

Structureel begrotingssaldo | 5.700 | 6.100 | -1.165 | -1.860 |

In de verschillende handreikingen van de toezichthouder is voorgeschreven hoe dit overzicht opgesteld moet worden. De eerste correctie betreft alle mutaties van reserves; door het zuiveren van de reserves blijven de exploitatielasten en baten over. Bij meer toevoegingen aan reserves dan onttrekkingen heeft dit een positief effect op het structurele saldo.

Daarna worden incidentele lasten en baten uit de exploitatie gecorrigeerd. Dit zijn lasten en baten die naar de aard van de uitgaven als incidenteel worden aangemerkt. Zie het ‘meerjarig overzicht éénmalige baten en lasten’ in deze begroting. De toezichthouder heeft de aanbeveling om (ten minste) 50% van de kapitaallasten van nieuwe (her)investeringen extracomptabel te betrekken bij de presentatie van de structurele begrotingssaldi in het jaar van investeren laten vervallen. Deze correctie wordt dan ook niet toegepast.